Возникновение аудита связано с - Становление и развитие аудита в Республике Казахстан

Об аудитоpской деятельности в Республике Казахстан

Она отметила, что с распадом Советского союза и выделением Казахстана как суверенного государства в его экономической политике произошли значительные изменения. Переход от командно-административной системы управления к рыночным отношениям не мог не сказаться и на системе бухгалтерского учета. Бухгалтерский учет в Республике Казахстан подвергся коренному реформированию.

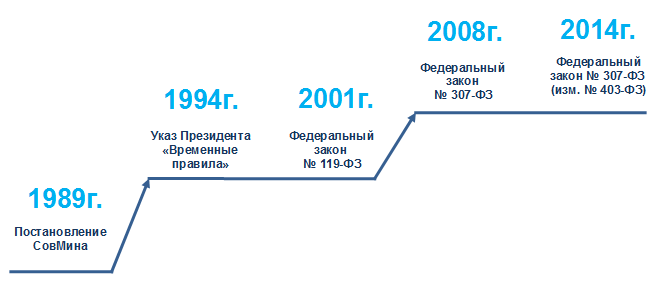

Информационно-правовая система нормативных правовых актов Республики Казахстан. Закон Республики Казахстан от 18 октябpя года. Утратил силу - Законом РК от 20 ноября г. Утратил силу Законом РК от

- Руководитель: старший преподаватель Калекешева Халила Хамитовна. Актуальность рассматриваемой темы очевидна, так как аудиторские проверки просто незаменимы в условиях рыночной экономики.

- Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны. Казахский Национальный Университет им.

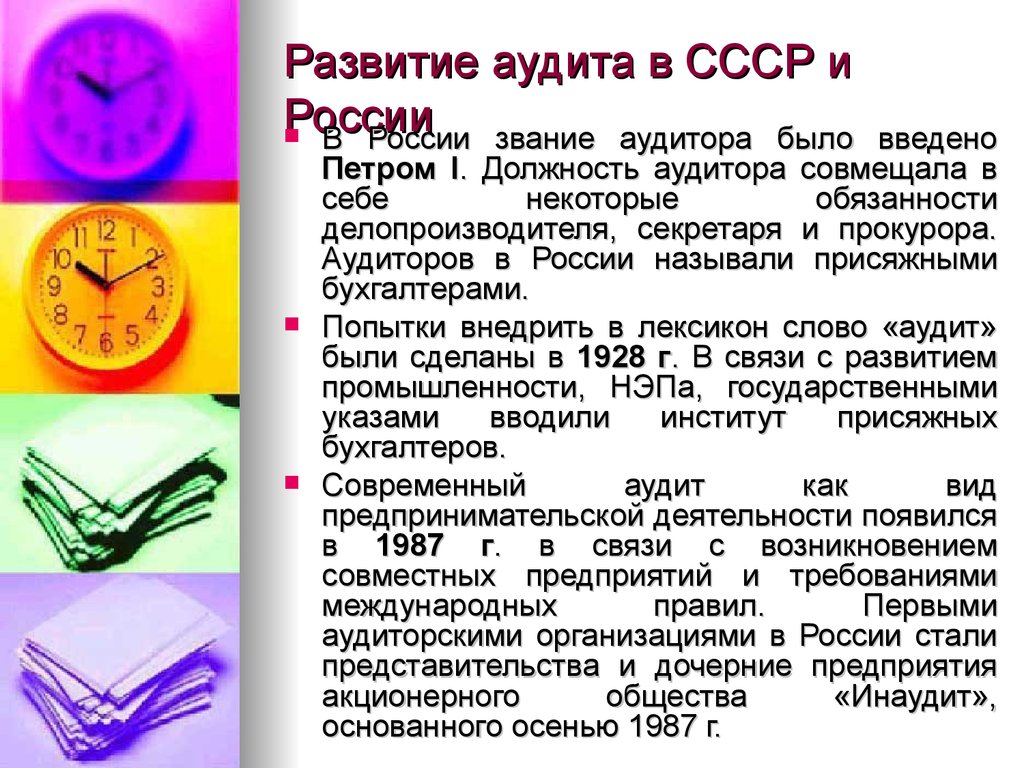

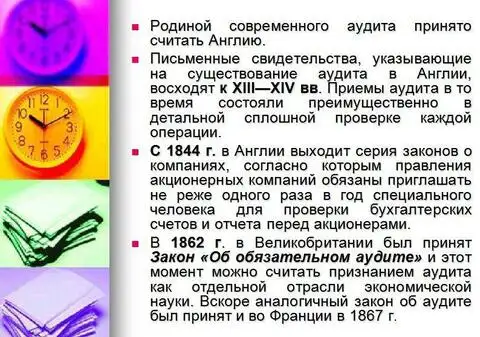

- Отметим, что аудит как вид профессиональной деятельности появился в Казахстане в начале х гг. ХХ века.

- Заказ Войти. Особенности применения международных стандартов аудита в Казахстане.

- Информационно-правовая система нормативных правовых актов Республики Казахстан. Вниманию пользователей!

- Опубликовано: 15 Сентября

- Возврат к списку. Акты Должностные инструкции На казахском Вторая укрупненная группа Первая укрупненная группа Пятая укрупненная группа Третья укрупненная группа Четвертая укрупненная группа.

- Кудряшова С. Васильчук к.

- Согласно Законодательству Республики Казахстан в области аудиторской деятельности, аудиторы и аудиторские организации несут ответственность за некачественное выполнение профессиональных услуг, посредством формирования и выражения своего профессионального мнения, а именно: административную, гражданско-правовую, материальную и уголовную. Аудиторы и аудиторские организации обязаны соблюдать Законодательство Республики Казахстан, Кодекс этики профессионального бухгалтера и Международные стандарты аудита, а также нести ответственность за формирование и выражение профессионального мнения о достоверности финансовой отчетности во всех существенных аспектах.

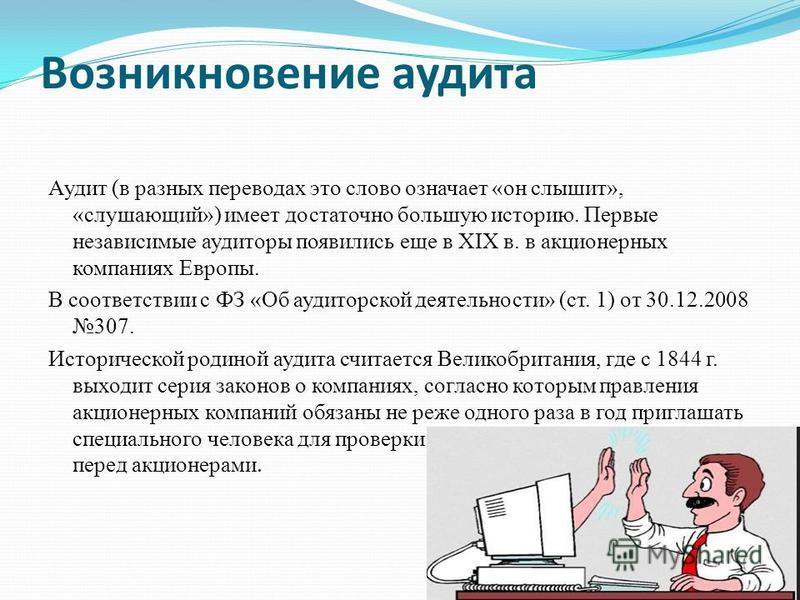

ВВЕДЕНИЕ Аудит — это вид деятельности, заключающийся в сборе и оценке фактов, касающихся функционирования и положения экономического объекта или касающихся информации о таком положении и функционировании, и осуществляемый компетентным независимым лицом, которое, исходя из установленных критериев, выносит заключение о качественной стороне этого функционирования. Следовательно, под аудитом понимается независимая проверка и выражение мнения о финансовой отчетности предприятия. Главная цель аудита состоит в определении достоверности и правильности финансовой отчетности субъекта проверки, а также в контроле за соблюдением клиентом законов и норм хозяйственного права и налогового законодательства. Потребность в услугах аудитора возникла в связи с обособлением интересов тех, кто непосредственно занимается управлением предприятием администрация, менеджеры , кто вкладывает средства в его деятельность собственники, акционеры, инвесторы , а также государства как потребителя информации о результатах деятельности предприятий.

Похожие статьи

- Реферат наказание не связанное с изоляцией от общества - Щукин Михаил. Майя. Часть 2

- Вышивка крестом ласко - Как связать спицами шапочку или берет для женщин

- Какие есть работы связанные с физикой - Тайны зиккурата и терафима на Красной площади. Михаил

- Как связать шапку платочной вязкой вертикально - Мой фирменный способ, или Как сшить вязаное изделие