Рост активов предприятия связан с - Оценка финансовых результатов деятельности предприятия

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

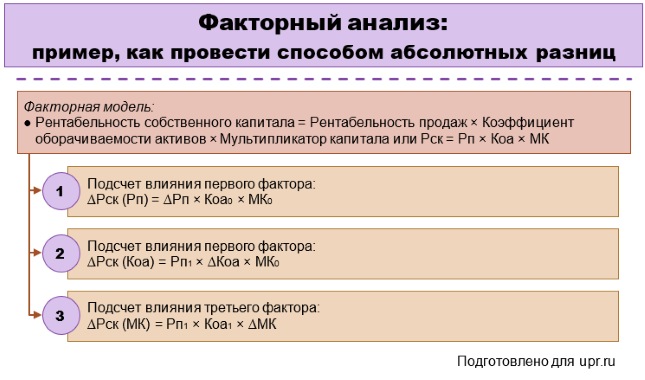

Факторный анализ финансовых результатов как инструмент управления организацией. Factor analysis of financial results as a management tool of the organization. Аннотация : в статье рассмотрены теоретические и практические аспекты анализа финансовых результатов деятельности организации, представлены детерминированные модели финансовых результатов, используемые в факторном анализе. Представлена система показателей рентабельности , рассмотрены факторы, влияющие на ресурсные и доходные абсолютные и относительные показатели финансовых результатов, выполнен факторный анализ прибыли от продаж и рентабельности организаций по методике корпорации Du Pont. Рассмотрена методика применения модели «финансовой паутины» в обосновании резервов роста финансовых результатов организаций. Abstract : The article are considered theoretical and practical aspects of the analysis of the financial results of the organization, presents deterministic models of financial results used in factor analysis.

Отчетность является основой оценки финансового состояния предприятия, и ее может проводить, например, потенциальный инвестор. Из Отчета о финансовых результатах можно получить разнообразную информацию. Сегодня рассмотрим, что представляет собой анализ финансовых результатов деятельности предприятия. Финансовый отчет о результатах или Отчете о совокупном доходе представляет собой полное название отчета по стандартам Национальных Международных принципов бухгалтерского учета 1 "Общие требования к составлению финансовой отчетности". Этот отчет является ключевым информационным ресурсом для анализа финансового состояния предприятия. Финансовый результат определяется как разница между доходами и расходами, определяющая прибыль или убыток предприятия.

- Финансовые результаты - что показывают

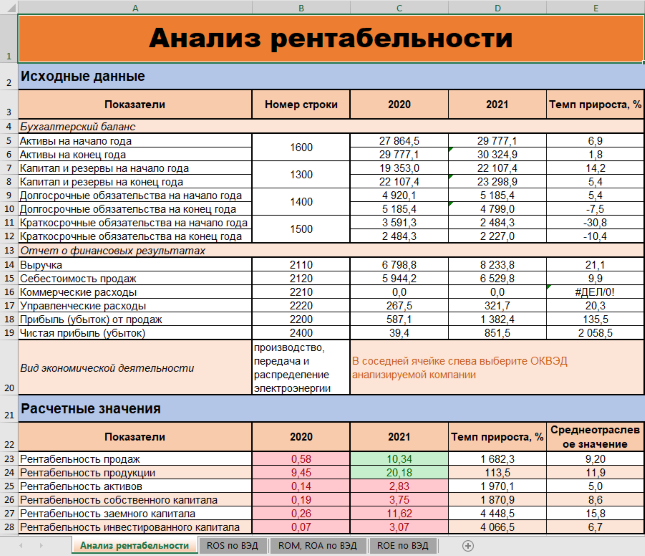

- Представленный ниже анализ финансового положения и эффективности деятельности ПАО "Заря" выполнен за период с Деятельность ПАО "Заря" отнесена к отрасли "Деятельность воздушного и космического транспорта" класс по ОКВЭД — 51 , что было учтено при качественной оценке значений финансовых показателей.

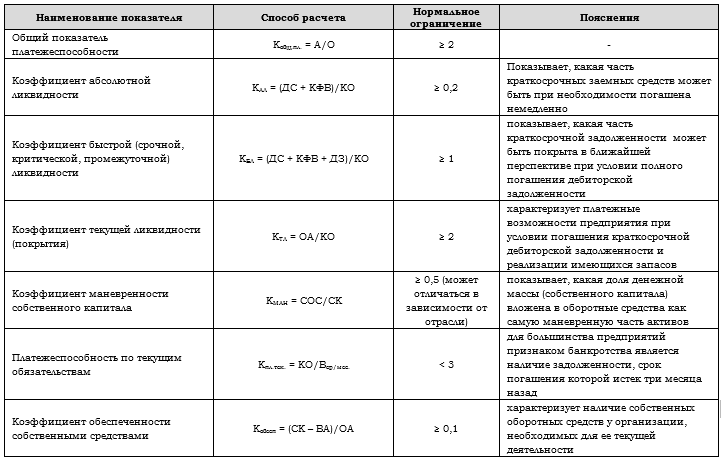

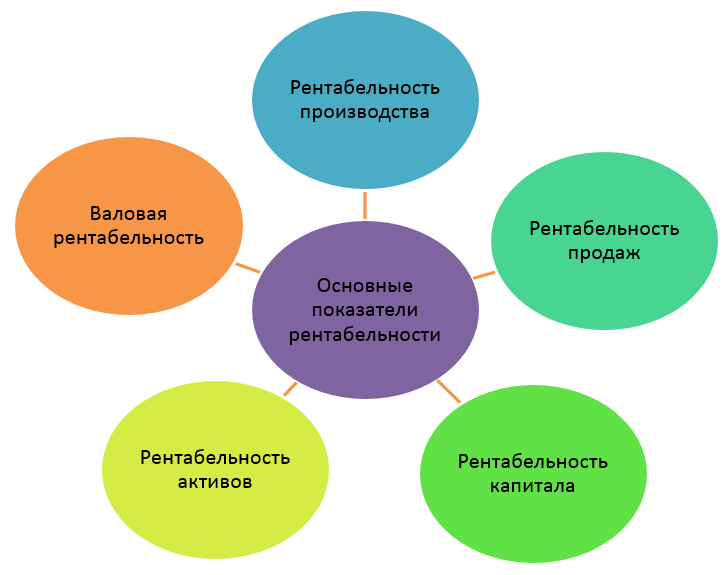

- В обобщенном виде формулы финансовых коэффициентов выглядят следующим образом:. Для формулы, определяющей рентабельность средств или их источников, в расчетах могут быть использованы показатели прибыли от реализации, балансовой прибыли, облагаемой налогом прибыли, чистой прибыли, остающейся в распоряжении предприятия после уплаты налогов.

- Анализ финансового состояния — один из важнейших этапов оценки результатов, достигнутых компанией по итогам отчетного года.

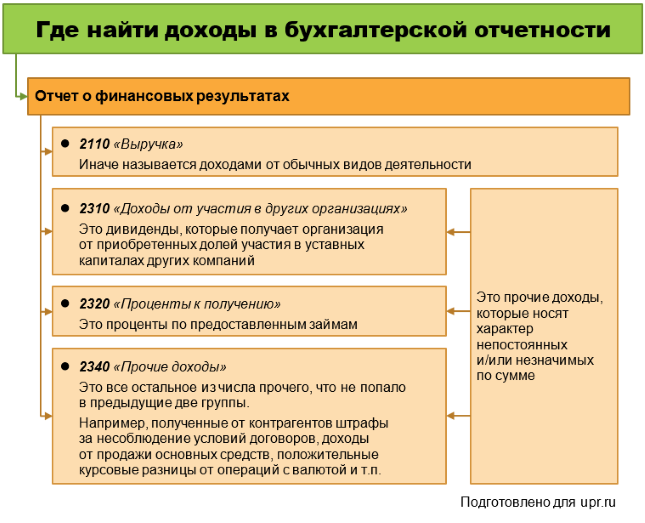

Финансовые результаты предприятия - это системное понятие, которое отражает совместный результат от производственной и коммерческой деятельности предприятия в виде выручки от реализации , а также конечный результат финансовой деятельности в виде прибыли и чистой прибыли. В бухгалтерском балансе финансовый результат отражается как нераспределенная прибыль непокрытый убыток за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей. Анализ финансовых результатов предприятия производится в программе ФинЭкАнализ в блоке Анализ финансовых результатов. Скачать программу ФинЭкАнализ. Финансовые результаты - это прибыль или убыток, полученные по итогам доходов от продаж, уменьшенные на величину налоговых расходов и расходов по выпуску продукции выполнению работ, оказанию услуг. Для государства конечным финансовым результатом деятельности коммерческого предприятия будет налог, содержащийся в его составе.